產品分類

山東合運電氣有限公司

手機:15588886921(同微信)

官網:www.jingxiuwang.cn

郵箱:2466458158@qq.com

逆變器出海再加速,橫跨“光伏”“儲能”兩大優質賽道成長空間有多大?

時間:2022-12-16 人氣: 來源:山東合運電氣有限公司

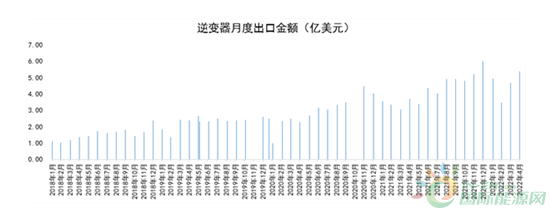

4月組件和逆變器出口數據已出,其中4月組件出口12.43GW,同比增長67.15%,環比下降14.03%。4月逆變器出口5.4億美元,同比增長45.09%,環比增長14.9%。1-4月逆變器累計出口金額18.53億美元,同比增長35.35%。

其中歐洲市場需求爆發,4月逆變器出口金額達到了1.54億美元,同比增長90.3%,前4月逆變器累計出口金額4.4億元,同比增長67.6%。整體看,無論組件還是逆變器今年一季度出口較好,尤其歐洲出口十分亮眼。筆者今天為大家解讀逆變器賽道究竟如何?

本文看點:

1、逆變器產業鏈概覽

2、逆變器行業商業模式究竟如何?

3、光伏疊加儲能,逆變器市場空間或超千億

逆變器產業鏈概覽

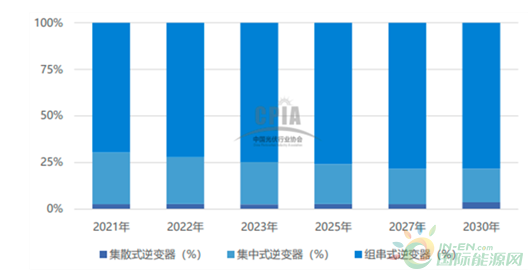

逆變器,簡言之把直流電能轉換成交流電的設備。逆變器包括傳統的光伏逆變器,和近年來興起的儲能變流器。光伏逆變器主要包括四種,集中式逆變器、組串式逆變器、集散式逆變器、微型逆變器。

集中式逆變器和集散式逆變器主要用于大型電站、分布式大型工商業屋頂電站,不適用于中小型以及戶用電站,所以集中式的市占率從2016年后逐步下滑。

而組串式逆變器相對于集中式而言,適用范圍更廣,既能用于大型電站又能用于中小型和戶用屋頂電站。組串式逆變器目前已成為市場主流產品,2016年后組串式產品市占率持續提升,到2021年市占率已接近70%。

而微型逆變器是這幾種逆變器中成本最高的,微型逆變器主要是用于分布式,包括中小型工商業屋頂電站和戶用屋頂電站。

圖:2021-2030 年不同類型逆變器市場占比變化趨勢

從以上各類技術路線看,目前覆蓋范圍最全的是陽光電源,陽光電源除了微型逆變器其他基本全覆蓋,其他企業大部分都只做組串式逆變器。而微型逆變器生產商國內主要是昱能科技和禾邁股份兩家。

而儲能變流器(PCS),是光伏逆變器的應用延伸。儲能變流器是跟隨儲能發展起來的,用在電化學儲能系統中,既能實現直流電逆變成交流電,輸送給電網,又能實現交流電整流為直流電,給蓄電池充電。

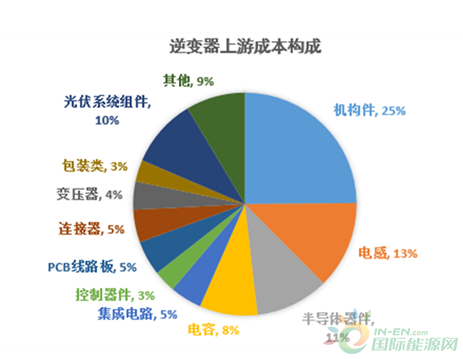

逆變器上游主要是原材料,包括機構件、電子元器件和輔助材料。機構件包括塑膠件、壓鑄件、鈑金件、散熱器等。電子元器件包括功率半導體、集成電路、電感、PCB線路板、電容、連接器等等。在逆變器上游原材料中,半導體器件是核心零件,因為IGBT和MOSFET決定逆變器交直流變化功能的實現。

中游即逆變器生產商,國內包括華為、陽光電源、固德威、錦浪科技等等;國外包括SMA、solarEdge等企業。

下游即EPC安裝商,即逆變器生產完成后與組件一起搭配好交給終端安裝商。

(固德威招股說明書,2019)

整體看,筆者認為,逆變器的產業鏈結構并不復雜,但其重要的環節在于上游半導體零部件,因為IGBT門檻較高,主要還是英飛凌等國外企業供應,仍是我國卡脖子環節,國內IGBT的領軍企業主要是斯達半導。

去年由于全球缺芯導致IGBT持續缺貨漲價,國產化進程開始加速,目前國產IGBT故障率較海外廠商高,但整體仍可控,國內目前像比亞迪半導體、斯達半導、中車時代在功率半導體方面趕超進度較快,通過IGBT國產化降本,有利于提升逆變器行業整體毛利。

逆變器行業商業模式

究竟如何?

逆變器是優質光伏細分賽道,筆者認為主要有以下幾個方面:

1、橫跨“光伏”與“儲能”兩大優質賽道

逆變器橫跨兩條優質賽道,紅利吃盡。首先,光伏賽道,隨著雙碳目標推進光伏市場爆發,光伏逆變器需求跟漲。光伏逆變器的需求主要來自兩個方面,“新增需求+存量替換需求”。

新增需求主要是跟隨光伏裝機增長而增長,預計2025年全球光伏新增裝機有望超300GW,進而大幅帶動逆變器的需求。而存量需求方面,組件壽命一般在20-25年,光伏逆變器壽命一般在10年左右,目前的替換需要主要是2011年前后的產品,且我國光伏市場真正崛起是在2012年光伏“雙反”后,所以預計到2030年我國光伏存量替代需求龐大。

儲能方面,是逆變器的第二增長極,因為儲能是隨著新能源的發展衍生出來的需求,專門用來解決新能源發電的隨機性和間歇性。目前儲能市場剛處于起步發展階段,并不像光伏逆變器那樣成熟,但正因如此,市場空間非常廣闊。且儲能變流器相當于光伏逆變器的升級版,價值量方面也有所提升。

2、海外市場加速擴產趨勢明顯

從近期出口數據看,4月逆變器出口5.4億美元,同比增長45.17%;截止到4月累計出口金額18.53億美元,累計同比增長35.35%。

其中歐洲是出口暴增的地區,主要是因為俄烏沖突導致歐洲加速對新能源的布局進程。4月出口歐洲逆變器金額達到1.54億美元,同比增長90.3%,前4個月累計出口金額4.4億,同比增長67.6%。

3、輕資產模式運營,品牌與渠道至關重要

逆變器相較于光伏其他環節而言,資產較輕,單GW投資額在3000萬元左右,流動資產占比80%左右,行業進入壁壘相較于硅料等重資產行業較低。

雖然進入門檻低但逆變器企業淘汰率高,主要因為逆變器在組件、電網和用戶之間起橋梁作用,其產品設計要滿足與兼顧三方面的需求,且無論是電網端、組件端還是用戶端,需求都在不斷改進升級。

所以逆變器產品更新換代快,需要持續有新品滿足市場需求,跟不上節奏的企業會喪失競爭優勢,此外逆變器企業海外認證周期較長,市場渠道開拓需要時間,后來者在這方面不具備先發優勢。

整體看,逆變器的商業模式類似于組件,但是要優于組件。相似之處在于兩者TOC屬性較強,相較于其他環節更看重品牌和渠道建設,且兩者下游客戶群相同,因此兩者有一定相似性。但是差異在于首先逆變器投資成本較組件低,資產相對更輕。不同之處在于,組件相較于逆變器而言更同質化,粘性弱于逆變器。且海外客戶相較于國內客戶而言,相對于價格更為看重品質,對逆變器價格容忍度更高。

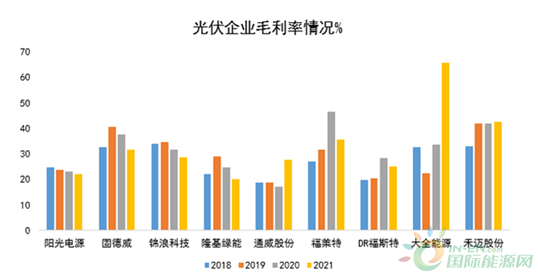

筆者認為,單從去年的業績表現看,可以說是得硅料者得天下,其他環節都顯得暗淡。但是剔除博弈因素的特殊年份看,整體看逆變器的毛利率更高,尤其是組串式逆變器和微型逆變器。

綜合而言,儲能、海外市場需求爆發、疊加自身商業模式較好,逆變器仍屬于較好的環節。

光伏疊加儲能,逆變器市場空間或超千億

逆變器市場空間主要可分為兩部分:存量需求和新增需求。其中新增需求又包括光伏逆變器和儲能逆變器。

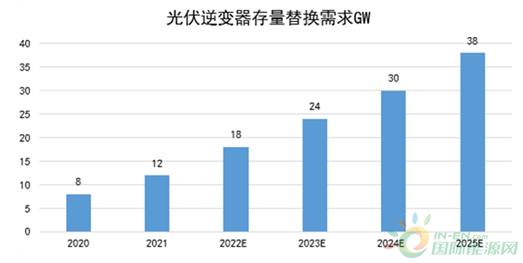

存量需求方面,2020年光伏逆變器更換潮已經開啟。2020年更換的逆變器主要是前推10-15年的產品,即2010年前的產品,2010年全球光伏裝機首次突破10GW大爆發,達到17.15GW。按照10-15年裝機規模取均值估算,預計2020-2025年光伏逆變器存量替換需求約為8GW/12GW/18GW/24GW/30GW/38GW。

新增光伏逆變器方面,2021年全球光伏新增裝機170GW,預計2025年全球光伏新增裝機有望達到300GW,預計2025年光伏逆變器新增需求加替換需求共338GW。

2021年國內逆變器出貨量63GW,海外出貨量117GW,組串式逆變器/集中式逆變器/微型逆變器占比分別為69.6%/29.6%/0.8%;價格分別為0.22/0.15/1.26元/W。

按照2025年總裝機需求338GW,增速從25%遞減至10%,2025年國內逆變器出貨量約106GW,海外預計約232GW。假設2025年組串式逆變器/集中式逆變器/微型逆變器占比分別為77%/19%/4%;價格分別為0.17/0.14/0.66元/W。預計光伏逆變器國內外合計市場空間約943億元。

儲能方面,2021年儲能變流器新增需求10GW,預計2025年有望達到75GW。儲能變流器價格2021年是0.9元/W,假設2025年下降至0.5元/W,預計2025年儲能變流器市場空間為375億,合計2025年全球逆變器市場空間約1318億。而2021年全球逆變器市場空間僅640億左右,大體估計看有翻倍的增量需求。

筆者認為,逆變器仍是光伏賽道中非常優質的環節。尤其微型逆變器以及儲能變流器細分盈利能力更優。但仍需注意上游卡脖子環節,缺芯以及IGBT國產化進程仍是需要注意的風險點。

本站聲明:網站內容來源于網絡,如有侵權,請聯系我們,我們將及時處理。

關于逆變器出海再加速,橫跨“光伏”“儲能”兩大優質賽道成長空間有多大?,小編為大家就分享這些。更多歡迎聯系我們合運電氣有限公司。

上一篇:科士達越南新逆變器生產廠即將完工

魯公網安備 37010502001687號

魯公網安備 37010502001687號